登录

登录

注册

注册

宇树扣非净利率达37%,机器人企业赚钱好像也没那么难

在刻板印象中,对于AI大模型、机器人这些热门概念的企业都是在烧钱与亏损阶段。

从目前已经上市的机器人企业财报中看,也确实如此,大家也都默认并接受了机器人公司亏钱这个状态。

但最近,宇树科技准备冲科创板IPO,并且递交了第一个版本的招股书,却完全打破了这种“刻板印象”,因为它盈利了。

不止是盈利,而且它的净利率还很高。

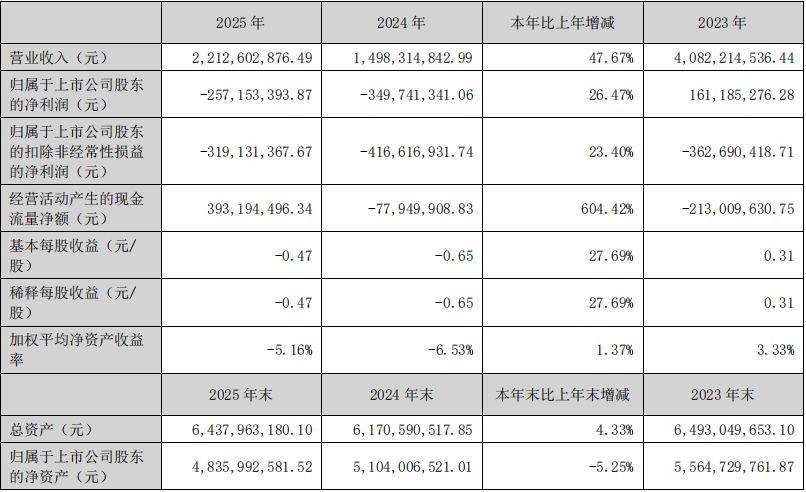

根据宇树的招股书数据,公司2023年、2024年以及2025年前三个季度的营业收入分别:1.59亿、3.92亿、11.67亿元,而对应的归母净利润分别为:-1,114.51万、9,450.18万、10,533.14。

更炸裂的是“扣非后的净利润”,公司的招股书里面也多次提醒要重点关注这个数据,2023跟2024年的扣非利润倒没什么亮点,但在2025年前三个季度的扣非净利润达到了43,061.23 万元,而2025年度经审阅的扣除非经常性损益后净利润更是达到了60,010.47 万元。

造成归母净利润比扣非净利润低这么多的原因主要是公司2025年支付了34,906.55 万元用于股权激励,并且归为管理费用。

由此测算,宇树2025年前三季的扣非净利率达到了37%左右。这已经比相当大比例的科技公司的毛利率还要高了。

那宇树的净利率为何能做到这么高呢?

一方面,是公司产品的毛利率高,公司在2023年度、2024年度、2025年前三季度的主营业务毛利率分别为:44.22%、56.41%、59.45%,毛利率在提升,且毛利率水平在同行业的几个上市公司竞品中,应该是最高的。

另一方面,就是公司的支出费用不大,首先就是人员的支出,截止到2025年9月30日的数据,公司研发人员只有175人,总人数为480人,作为头部的机器人企业,这个人员规模显得精简高效。

且公司的三费支出也控制的很好,2025年前三季度的研发费用为9020.94万、销售费用为7600.86万、管理费用为38145.21万(主要是股权激励花了约3.49亿元)。

总结起来,就是爆发式增长的业绩、不断提升的毛利率以及很好的成本支持控制,一起支撑了公司经营的高净利率表现。

给行业的启示,好像赚钱也没那么难。

机器人尤其是具身智能这个行业经常被拷打的一个问题就是:行业出货量不大。在量不大的市场,如何去盈利一直是一个高难度的活。

目前看起来这个市场的量确实也不大,但这并不妨碍优秀的企业赚钱。

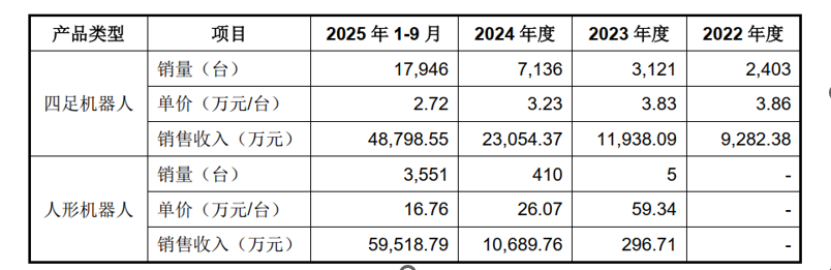

根据宇树招股书的数据,公司机器人产品的出货量与价格数据见下表:

从出货量的角度来看,确实也不大,人形机器人在2025年前三季度业绩爆发期的量也只有3500多台,而2025年度约5500台,这已是行业出货量最大的数据。

当然,四足机器人相比之下量更大一点,但是单价低很多,其产值贡献占比比人形机器人要低。

而按照宇树当前的业绩规模与表现,已经比A股大量的上市公司财务数据要好很多了。

所以,目前看起来,机器人公司要盈利赚钱也不需要像汽车一样卖几万台或者几十万台,卖几千台的量已经可以支撑较好的财务表现了,当然,这也要能够保持当前的价格与毛利水平。

而对于部分更小众的产品市场,或许几百台的量就可以支撑起较不错的业务了。

为了探讨最前沿的AI硬件新的技术与消费趋势,搭建产业链上下游全面对接平台,深圳市物联网产业协会、世界人工智能与物联网创新联盟(简称WAIA联盟)联合主办,物联传媒承办的“中国AI硬件产业趋势大会”,将会在深圳举办,谨此诚挚邀请您拨冗出席,共赴这场行业盛会,共话发展、共寻合作、共启新篇。

智能通信定位圈现已开启产业交流群,欢迎对通信行业感兴趣的读者扫码下方二维码加入【智能通信定位圈-通信产业交流群】,一起交流分享最新动态与前沿资讯。