登录

登录

注册

注册

富瀚微一季度净利润同比大增481%, 智慧安防复苏确认?

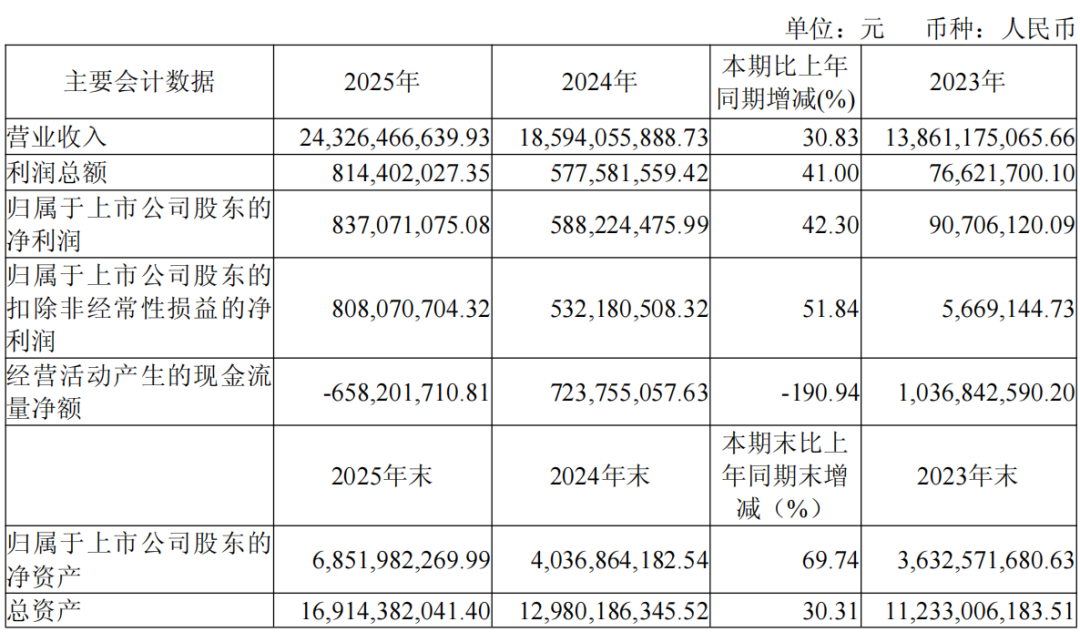

2026年4月23日,富瀚微(300613)披露2026年一季度财务报告,一份“炸裂”的业绩答卷引发市场广泛关注。报告显示,公司一季度归母净利润达8507.64万元,同比大幅增长481.14%,扣非净利润更是同比激增543.25%,营收也同步实现75.53%的高增长,达到5.59亿元。次日,受业绩利好刺激,富瀚微股价直接封死20%涨停,成为半导体板块乃至整个A股市场的焦点标的。这份远超市场预期的业绩,究竟是低基数效应下的偶然爆发,还是AI视觉产业化落地与安防行业周期复苏的强信号确认,成为市场热议的核心话题。事实上,结合行业趋势、公司经营数据及同行表现来看,富瀚微的业绩爆发并非个例,而是AI视觉与安防产业基本面反转的真实体现,行业复苏拐点已清晰显现。

在半导体行业整体处于复苏周期、细分赛道分化加剧的背景下,富瀚微的高增长显得尤为突出。相较于2025年一季度1464万元的净利润低谷,低基数确实在一定程度上放大了同比增速,但这并非业绩爆发的核心原因。真正支撑公司业绩持续高增的,是扎实的内生增长动力与不断优化的盈利结构,这一点从环比数据与盈利指标中可清晰看出。一季度,公司净利润环比2025年四季度增长35%,实现了连续两个季度的稳步提升,彻底摆脱了此前行业低迷期的盈利压力,印证了增长的持续性与稳定性。

业绩爆发超预期,盈利结构持续优化

富瀚微本轮业绩高增,最核心的亮点在于盈利质量的显著提升,而非单纯依靠出货量的短期拉动。一季度,公司整体毛利率达到39.08%,同比提升2-3个百分点,这一增长主要得益于产品结构的持续升级。随着AI视觉技术的落地,公司高附加值产品占比不断提高,其中AI ISP芯片、车载视觉芯片等毛利率超40%的产品出货量大幅增加,直接带动整体盈利水平上行。与此同时,营收规模的快速扩张带来了明显的规模效应,叠加公司内部费用管控的持续优化,销售费用率、管理费用率均出现不同程度的下降,进一步放大了利润弹性,使得公司净利率从上年同期的4.6%飙升至15.2%,盈利效率大幅提升。

从业务结构来看,公司核心业务呈现全面向好的态势。作为国内安防视频监控芯片领域的核心企业,富瀚微的传统安防芯片业务稳步复苏,高端IPC芯片、NVR芯片出货量持续增长,尤其是800万像素及以上的高清智能芯片,凭借高性价比与稳定的性能,获得了海康威视、大华股份等头部安防企业的认可,订单量持续饱满。与此同时,公司积极拓展多元化业务,车载视觉芯片、智能物联芯片等新兴业务快速崛起,成为拉动业绩增长的新引擎。其中,车载业务同比增长超90%,800万像素电子后视镜芯片已成功导入德系高端车企及国内新能源汽车新势力,市场份额逐步提升,为公司长期增长注入了强劲动力。

值得注意的是,富瀚微的业绩爆发并非孤立现象,而是整个半导体细分赛道景气度提升的一个缩影。从行业层面来看,随着全球半导体行业逐步走出下行周期,晶圆代工产能逐步宽松,芯片交付周期缩短,为公司订单的快速转化提供了保障。同时,国内半导体国产替代进程持续加速,海外芯片厂商在中高端领域的份额逐步收缩,富瀚微凭借本土化优势、快速的技术响应能力及高性价比产品,持续抢占市场份额,进一步巩固了行业地位。这种内生增长与行业红利的叠加,使得公司业绩不仅实现了短期爆发,更具备了长期持续增长的基础。

AI视觉全面落地,安防周期迎来拐点

富瀚微一季度的业绩爆发,本质上是AI视觉产业化提速与安防行业周期复苏双向共振的结果,两大赛道的景气度提升,共同构成了公司业绩高增的核心逻辑。近年来,AI技术的快速发展正在重塑视觉芯片行业的价值体系,端侧AI、智能ISP等技术从概念走向规模化商用,彻底改变了传统视觉芯片“只看得清、看不懂”的局限,推动产品向高附加值、智能化方向升级。富瀚微精准把握这一产业趋势,持续加大AI视觉技术研发投入,推出的4K/8K超高清AI ISP芯片、边缘计算芯片等产品,具备低噪点、低功耗、高算力的优势,广泛应用于安防监控、工业检测、智能家居、机器人视觉等多个场景。

在安防领域,历经两年的行业调整,安防监控行业正式进入新一轮三年更新周期,下游需求集中释放,行业景气度触底反弹。从行业数据来看,2026年一季度国内安防行业招投标金额超55亿元,同比实现明显回暖,IPC、NVR等核心设备的出货量同比大幅增长。与此同时,行业供需格局持续改善,此前长期存在的价格战逐步缓解,核心器件如CIS芯片、硬盘等价格同比上涨10%-40%,带动安防芯片产品单价稳步提升,为富瀚微等芯片企业带来了量价齐升的红利。作为安防芯片领域的国产龙头,富瀚微凭借成熟的产品体系与稳定的客户资源,充分受益于行业复苏,传统安防芯片业务营收同比实现大幅增长。

更具说服力的是,同行企业的业绩表现进一步印证了安防与AI视觉赛道的复苏趋势。同为安防芯片龙头的星宸科技,一季度归母净利润同比增长330.29%;全志科技聚焦端侧AI与安防芯片,一季度净利润同比增长425.87%。多家企业的集体高增,说明安防复苏并非富瀚微的个股独立行情,而是全行业景气度的集体修复,AI视觉+安防的双重红利正在持续释放。

长期来看,AI视觉与安防智能化赛道的成长空间广阔。随着数字化转型的持续推进,安防监控正在向智能化、高清化、网络化方向升级,AI视觉技术的应用场景将不断拓展;同时,车载视觉、工业视觉、智能家居等新兴场景的需求持续扩容,为视觉芯片企业提供了新的增长空间。叠加半导体国产替代的长期趋势,富瀚微作为国内视觉芯片领域的核心企业,凭借深厚的技术积累、完善的产品布局及稳定的客户资源,有望持续把握行业红利,实现业绩与估值的双重提升。

当然,我们也需警惕行业复苏过程中的潜在风险。一方面,一季度的高基数可能导致二季度业绩增速出现环比放缓,市场对业绩的预期需理性看待;另一方面,随着行业景气度提升,更多企业可能加大对安防与AI视觉芯片领域的投入,行业竞争可能加剧,进而引发价格战风险;此外,公司一季度经营现金流同比下降47.12%,后续需关注回款情况,防范现金流承压风险。

为了探讨最前沿的AI硬件新的技术与消费趋势,搭建产业链上下游全面对接平台,深圳市物联网产业协会、世界人工智能与物联网创新联盟(简称WAIA联盟)联合主办,物联传媒承办的“中国AI硬件产业趋势大会”,将会在深圳举办,谨此诚挚邀请您拨冗出席,共赴这场行业盛会,共话发展、共寻合作、共启新篇。

向下滑动查看参会阵容