登录

登录

注册

注册

复盘2023物联网平台:盈利问题、商业模式仍然最受关注

如果要提名“2023物联网平台圈内具有较高讨论度的一件大事”,笔者最先想到了#树根互联撤销科创板上市申请、终止上市进程#的事件,它让行业再次集中审视物联网平台或工业互联网平台的价值与前进方式。

树根互联的定位是平台型公司,孵化自大集团、有辉煌融资历程、有较高的品牌知名度,营收分为产品智能化IIoT解决方案、智能制造IIoT解决方案、产业链IIoT解决方案三大部分。

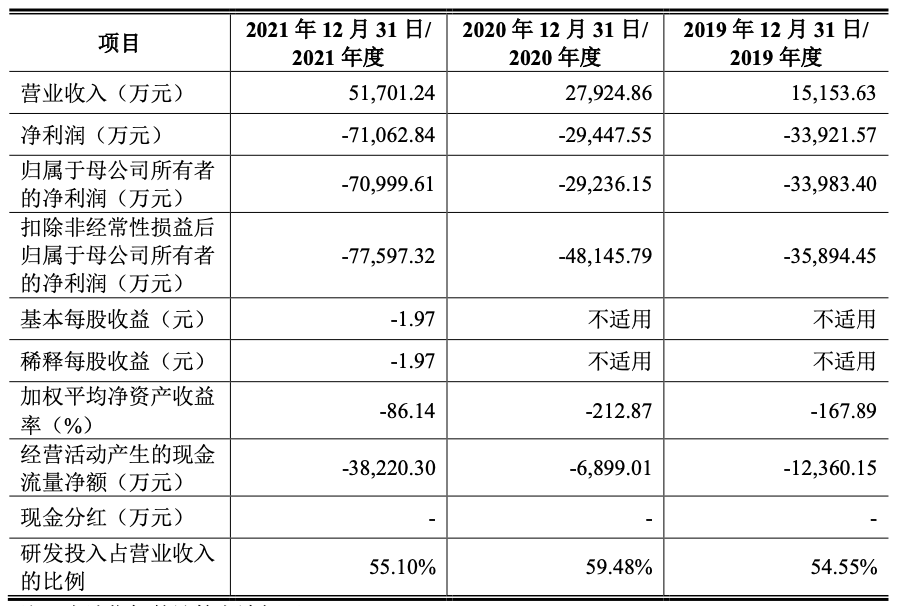

单从事件本身来说,2022年6月树根互联申请科创板上市,此后1年多时间内持续经历了来自证监会和外部机构的不少质疑,包括亏损过大、与三一集团及其同一控制下企业的关联交易占比过大、现有项目制模式成本过高等。

亏损情况

关联交易情况

2021年员工专业分工情况

而如果从行业角度来说,打算第一个吃螃蟹的树根互联,所暴露的问题或多或少也发生在其他定位相似的工业互联网平台赛道选手上。

也就是说,这些问题具有一定的普遍性,早发现对企业和行业都不完全是坏事,因为会倒逼大家回归理性,更沉下心去思考产业B端生意的长期主义。

当然,明星企业上市受阻也还是会对行业产生偏负面影响,“物联网平台商业模式走不通”的印象/标签再次被加重。

约2018年,IoT成为科技行业风口,IoT平台的价值便水涨船高,因具有软件基础设施的特性而获得广泛科技企业憧憬和青睐。

但尤其在2022年,经历较长时间全球经济下行的冲击后,物联网平台圈内最引人注目的新闻变成了:

以上企业无论是运营商还是公有云IaaS厂商,都属于物联网平台赛道中的重要玩家类型,他们放弃IoT平台业务的原因,基本可归纳为3个方面:

1. 集团主营业务发展受阻,难以对IoT新兴业务输血。

例如更久远的GE Predix平台,在2017年还属于巅峰时期,但在2018年便由于GE集团本身收入下滑、股价下跌的原因引发了一系列数字化转型计划搁浅、管理层更换频繁、以及无法支撑平台建设需要的长期投资等问题。当时虽然宣布成立独立的工业互联网软件公司运行GE Predix,但到2021年时因为GE的拆分战略(按照航空、医疗保健、能源三大部分拆分集团业务),GE Digital实则被合并至能源板块,只作为能源数字化转型支撑。

2. IoT平台业务实际获客少(或价值不高),未能产生期望中的营收规模;

引用爱立信的回应能说明问题:“物联网市场的碎片化导致公司在该市场的投资回报有限(该公司的优势在连接管理平台),且长期以来只占据产业价值链的一小部分,为此决定将资源集中在其他更具优势的领域。”

3. 市场竞争激烈,面对的竞争者更具有规模和客户资源优势。

还有更重要的一点,因为物联网平台对企业来说先是一笔额外的开支,然后才谈回报,此时若供需之间产生矛盾、不够匹配,也会是产业发展的一大阻碍。

具体可以把这种矛盾描述为:

一方面,在企业客户的眼里,几乎是“标品”的物联网PaaS平台本身没有价值,相比于厂商宣传的“通用”物联网技术平台,客户更关心平台是否具有快速解决细分场景具体问题的能力。并且退一步来说,客户对仅能发挥通用开发工具作用的PaaS平台,就会期望价格能做到更低,并且更加好用。

另一方面,事实上物联网平台需不断投入研发成本,面对客户个性化的需求还需投入定制化成本。以及不可避免会产生数据采集成本、硬件改造成本、系统对接和适配成本、算力和存储成本等,如何制定价格其实不算易事,价格战也不是健康、持续的发展方式。

所以坦白说,此前像谷歌、爱立信那些大企业并不完全是在退出IoT,更多是因产业发展仍处于早期,而决定适当减少对IoT产品和服务的关注,可以猜测未来一旦行情好,大概率这些企业又会加码IoT。

那对于其他创业型IoT平台企业来说,这个阶段仍坚持打磨产品、精细化商业模式,未来一定有机会乘风而起。

近年无线通信通讯模组企业陆续在模组业务稳健发展的基础上开辟新业务形态,物联网平台因其在物联网产业链承上启下的定位而被广泛选择。

例如移远通信在2019年开始部署物联网平台及软件解决方案,2022年旗下QuecCloud 物联网云平台实现全球化战略部署,支持提供更丰富多元的数据接口、开发工具包和接入协议,并且新增30多个垂直行业解决方案,覆盖电力、出行、农业、商业管理、智能家居、工业数采等领域。

移远通信强调,在保持现有模组业务高速发展同时,积极探索新业务、新产品,物联网平台就属于新业务其中之一。

例如同样是蜂窝模组厂商的有方科技,自主研发了物联网运管服平台定位为城域物联网数字底座,联合模块、终端提供“端+云”整体解决方案,2022年该平台在成都等城市落地。2023年,有方科技成立全资子公司有方数据,计划满足客户在IoT大数据场景的需求,进一步延伸公司的物联感知云平台业务链条。

又例如物联网芯片企业乐鑫科技在2020年推出ESP RainMaker AIoT平台,在不断迭代升级后,2022年时已支持提供从底层芯片到设备固件、第三方语音助手集成、移动端APP以及设备管理看板等服务。

例如智能硬件/设备企业萤石科技旗下的萤石物联云平台已经能充分满足C端和B端的用户需求,包括在B端主要通过萤石开放平台帮助开发者客户完成硬件产品智能化转型,或协助开发者开发面向复杂场景的音视频解决方案。

总的来说,不少企业都在保证优势业务的前提下建设物联网平台,虽然还是会面临同样的商业化难题,但也突出体现了物联网平台产业格局仍然有变数、仍然有机会。

眼下,很多平台企业提出了“让行业应用先盈利,平台自然会盈利”的看法。

而IoT整体的发展进程是较预期慢了的,能等到产业到达技术成熟度曲线“生产成熟期”这一阶段的平台,势必要保持克制,同时思考从自身企业内部的降低成本、提高人效:

比如降低上游原材料采购成本、减少平台的重复性开发工作、减少为客户做项目时的定制化开发、减少为项目部署和交付需安排的人力成本、与生态伙伴进行更高效的分工协同、发展优质的渠道/代理等。

具体的操作方式各家企业各有不同,更详细的企业动向及产业行情,在12月即将发布的《2023物联网平台产业研究报告及案例集》中,我们将进行完整披露,敬请期待!

与报告撰笔者面对面:露西 商务合作请联系:周先生