登录

登录

注册

注册

政策强推,毛利50%的室外路径能否重燃智慧健身市场

日前,体育总局办公厅等部门联合印发《全民健身场地设施提升行动工作方案(2023-2025年)》,通知指出,要推进智慧化健身设施建设,推动全国2000个以上的县级行政区域到2025年底前配建质量安全有保障、具备实时运动健身指导等功能的智能室外健身器材。推动3000个左右的公共体育场馆在2025年底前完成数字化升级改造。以具备条件的大中城市为重点,引导支持建设智慧健身中心、装配式社区智能健身房。

智能健身市场曾由居家健身引领于前年迎来火爆时机,但随着疫情过去,居家健身热度散退,智能硬件整体消费疲软,智能健身市场回归平静。此次,由政策主推的智能室外健身设施能否成为继居家健身风口后助其再度燎原的火种?笔者将从以下三方面展开分析。

近年来,中国健身行业市场规模一直保持增长趋势,2021年中国健身行业市场规模达3771亿元,预计2023年市场规模将突破5000亿元。其中,智慧健身作为健身行业市场发展的有力趋势,也在持续拓容。

智慧健身,是一种通过综合搭载光敏、声敏、压敏等多种传感器方案,跟踪捕捉用户运动信息,并依靠算法对采集的数据加以分析处理,把更加专业化及个性化的运动方案并反馈给用户,辅助用户实现体态优化和健康管理的智慧方案。

据艾瑞统计和预测,中国智能运动健身市场规模在2021年约人民币180亿元,预计2025年将突破约人民币820亿元,2021年至2025年的复合增长率预计达到约46%。

目前来看,智能健身市场主要包括线上健身平台、智能健身硬件、硬件+内容三大流派,各自均取得了长足的发展,但优势和劣势同样比较明显。

线上健身平台类以Peloton、咕咚、Keep等为代表,它们以健身APP的形式提供视频流媒体健身课程内容,支持智能硬件接入,提供精准健身数据记录。这类平台内容丰富、用户量大,但面临着内容同质化、用户付费率低、缺少实时智能纠错、小屏幕视野受限等问题。

智能健身硬件类主要以智能健身镜、智能动感单车、走步机、跑步机等为主要产品。这类智能健身器健身体验相对单一,缺乏专业指导反馈,目前以GYMGEST、舒华等为代表的厂商在传统器材上配置显示屏和AI摄像头等组件,在提升健身体验的同时也推高了设备成本。随着智能健身应用与智能健身硬件的研发和创新,各类厂商都以智能硬件为基点来推开自身的整体布局,由此产生了一大批硬件+内容类玩家。

硬件+内容类既有任天堂、微软Xbox等老牌体感游戏玩家,也有Mirror、FITURE等智能健身镜新兴势力,还有以电视为中心的华为、小米等大屏健身玩家,以及主打XR健身的FitXR等。它们以硬件+内容为载体,或为用户提供实时AI运动指导与反馈,或寓练于乐为用户提供创新健身服务,营收来源为硬件销售+内容服务费。这一赛道扩展性强、可玩性高,但却面临用户认知成本高、健身氛围不足、主机和健身镜等新设备采购价格高、XR设备穿戴负担重体验不完善等挑战。

居家健身的昙花过后 公共智慧健身房能否撑起一片天?

按照场景,可以将健身房行业分为传统健身房、新式健身模式(家庭健身+垂直项目工作室)、公共健身房三种模式。2021年智能健身器材在传统健身房的渗透率不到3%,在家庭健身中则接近34%。从理论上看,智能健身所提供的个性化的运动课程、精准的运动数据记录与指导的能力在传统式健身房中由私教所分担,要想实现角色迭代还需经历很长时间的用户习惯培养。因而,智慧健身的主战场,由家庭健身市场所开启。

现如今疫情退去,人们对居家健身的需求逐渐从常态性训练转为间歇性训练,高价的产品与低频率的健身使用之间的性价比考量成为横亘在家庭智能健身市场增长面前的恒久难题。而此次政策强推下的室外智能健身设施,则很好地解决了使用者的成本担忧,以基础性建设带动大市场发展。

我国公共健身房建设自17年便从地方开始推广,由室内走向室外,逐渐实现智能加码。17-20年,温州的百姓健身房模式走红,舒华体育参与建成了209家百姓健身房。2021年,浙江省将温州百姓健身房模式全省复制推广,推出1010家百姓健身房。

2021年深圳规划以室外智能健身设施为基础,建立全民健身数据平台,为各级政府构建智慧城市、数字深圳提供全民运动健康大数据。目前,深圳已经建成八十余套室外智能健身房,吸引了约100万市民经常锻炼,使用人次超过1000万。此外,深圳市还借助室外智能健身设施,多次举办云竞赛,凭借技术优势,让比赛人群跨时空参赛、不聚集,吸引了数千市民积极参与。

以智能健身设施和赛事为亮点的“深圳模式”,为多地政府提供了借鉴经验。此后,哈尔滨市在全市的九区九县都建设了室外智能健身房示范项目;贵阳市投建了23套室外智能健身房,并通过开展智能健身骑行大赛,打造“爽爽贵阳”智能健身的赛事名片;安徽、四川、河南、福建、山东等地也纷纷引进智能健身项目。此次政策推动5000个智能健身场所建设,无论是体量上还是区域资源协调上,都为打开智能健身大市场提供重大机遇。

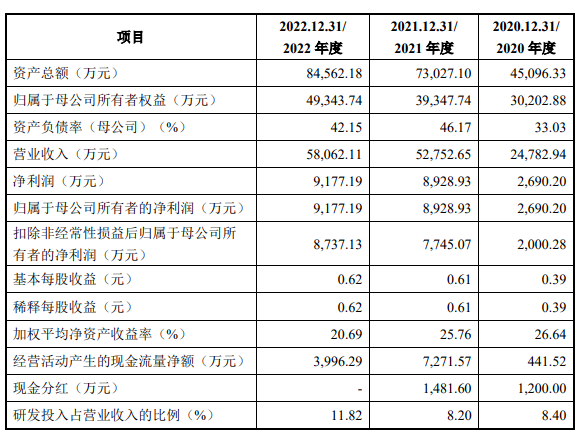

此外,此次政策强推的室外智能健身设施,也具有着一定的利润优势。以市面上智能健身器材代表“FITURE”魔镜为例,其硬件售价7800元,年度会员费在1000-2000元不等,硬件的毛利率不到20%,以会员的内容付费为主要营收。而另一家体育器材公司舒华体育,其专营政府采购的室外路径器材的毛利率明显高于另外两块主营业务,2017年、2018年、2019年和2020年1-6月,室外路径的毛利率分别为 56.87%、55.24%、51.09%和54.22%。虽然,公共智能健身市场难以在内容服务上拓展出更多盈利空间,但通过铺设硬件这一核心利润臂也能实现不错的营收。

笔者认为,目前智慧健身市场的发展困局仍集中于市场培育不成熟、用户层次局限、供给结构不平衡的问题上。此次大兴公共智能健身空间建设,并不只从硬件落地层面为智能健身市场注入兴奋剂,其意义更在于从用户培育层面为健身市场的长效发展奠定了基础。

首先,由公共智能健身房的普及真正带动全民健身意识的提升和健身习惯的培养。使得健身不再只是中产阶级的活动,而是步入平常百姓家,逐渐成为一种全民刚需。同时,通过更基础的操作指引,不同人群在智能健身设备使用的“鸿沟”逐渐弥合,市场对于智能健身产品的接受度才能真正得到跃进式提升。

此外,在健身习惯与操作习惯得到普遍培养后,又会面临新一轮健身资源分配的问题,再加上不同群体在社交价值、运动偏好上的划分,将会促生出更多形态的智能健身空间拓展,智能运动健身行业整体将呈现出更加专业化、个性化的趋势。同时,通过技术优势的凸显,人们可以在不被打扰的虚拟环境中增强社交互动,实现更为开放的线上运动生态。