登录

登录

注册

注册

SML几毛钱鞋服标签毛利率3成 突击分红银行借款创新高

2023年1月9日,SMLGROUPCORPORATION(以下简称“SML”)向港交所主板递交上市申请,独家保荐人为法国巴黎证券(亚洲)有限公司。该公司曾于去年的6月27日递交招股说明书,后来状态显示失效。

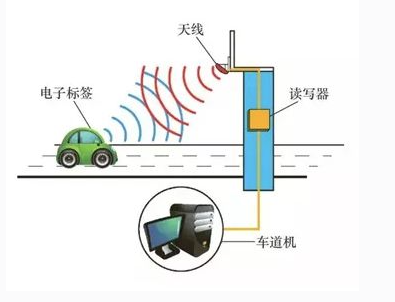

招股书显示,SML主要开发、制造及销售产品识别类标签产品予全球若干规模最大、最久负盛名的鞋服零售商和品牌拥有人(“RBO”),包括配备环球领先无线单品级产品识别科技的无源特高频无线射频识别(“RFID”)产品。

于最后实际可行日期,Wiser Investment Corporation及孙少文分别持有公司95%及5%的股权。Wiser Investment Corporation为一间投资控股公司,由SML的创办人、董事会主席、非执行董事及最终控股股东孙少文全资拥有。因此,孙少文及Wiser Investment Corporation为公司之一组控股股东。

SML拟将募集资金分别用于下列用途:建设TID中心,相关租金开支及人员聘用;透过扩大生产能力、扩充劳动力及购买额外设备以扩建生产基地;为研发提供资金;进驻服装及鞋履行业以外的其他零售市场,包括家居用品及眼镜零售市场;为补充业务之投资及收购提供资金;一般企业目的。

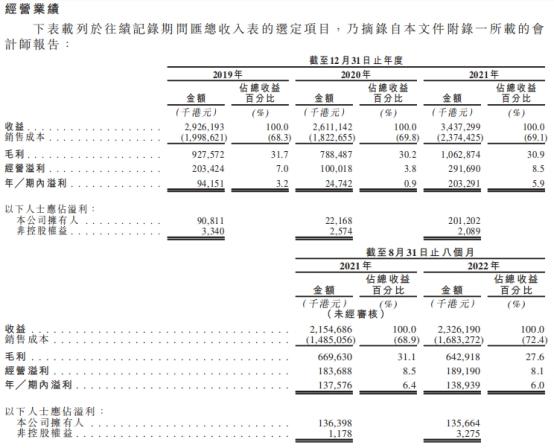

2019年至2021年及2022年1-8月,SML的收益分别约为29.26亿港元、26.11亿港元、34.37亿港元和23.26亿港元;期内溢利分别为9415.1万港元、2474.2万港元、2.03亿港元和1.39亿港元。

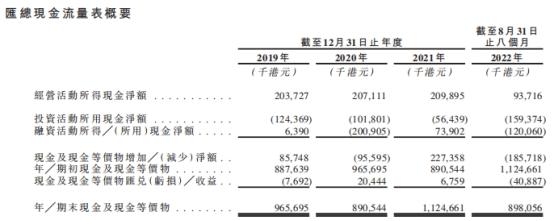

截至2019年末至2021年末及2022年8月31日,SML的经营活动所得现金净额分别为2.04亿港元、2.07亿港元、2.10亿港元和9371.6万港元。

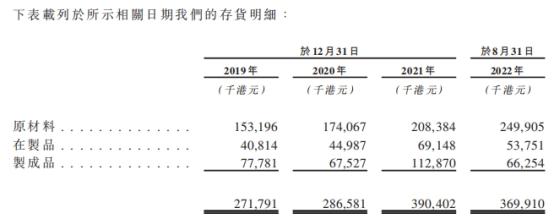

该公司的存货结余占总资产的比例呈上升趋势。招股书显示,截至2019年、2020年及2021年12月31日以及2022年8月31日,SML的存货结余分别为271.8百万港元、286.6百万港元、390.4百万港元及369.9百万港元,占截至同日总资产的9.0%、9.0%、10.6%及10.9%。

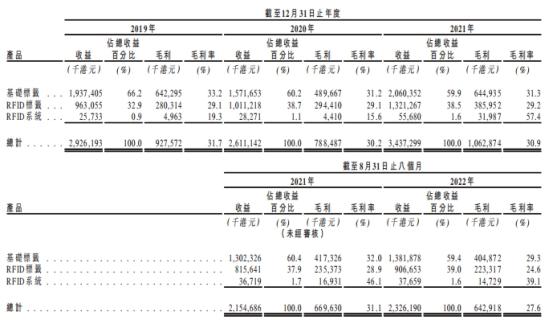

据智通财经,RFID解决方案在SML收入中的比重不断提升,从2019年的33.8%上升至2021年的40.1%,其中又以RFID标签为主要部分。以RFID技术升级过的产品,其价值量有明显提升。比如标贴产品下的吊牌及价格牌在2021年的平均售价为0.18港元,而同期的RFID吊牌的平均售价为0.48港元。从整体来看亦有同样的趋势,2019至2021年,RFID标签产品的平均售价分别为0.47港元、0.44港元、0.44港元,而标贴产品同期的平均售价分别为0.16港元、0.14港元、0.15港元。

即使产品的售价仅几毛钱,但SML的毛利率却高达30%以上。据招股书显示,2019至2021年,SML的毛利率分别为31.7%、30.2%、30.9%,变化趋势与收入相似。不过,SML的净利率却有明显的大幅波动,同期其净利率分别为3.2%、0.9%、5.9%。

据蓝鲸财经,2022年前8月SML进行了突击分红,分红总额高达2亿港元。此前2019年-2021年,公司的分红总额分别为5200万港元、1402.4万港元及5500万港元。引人争议的是,在分红的同时SML在2022年前8月的银行借款进一步增加至13.74亿港元,创下近年来新高。

2022年1-8月收益23亿港元 利润1.4亿港元

2019年至2021年及2022年1-8月,SML的收益分别约为29.26亿港元、26.11亿港元、34.37亿港元和23.26亿港元;期内溢利分别为9415.1万港元、2474.2万港元、2.03亿港元和1.39亿港元。

截至2019年末至2021年末及2022年8月31日,SML的经营活动所得现金净额分别为2.04亿港元、2.07亿港元、2.10亿港元和9371.6万港元。

招股书显示,SML的大部分收益源自销售基础标签,其次源自RFID解决方案。

截至2019年、2020年及2021年12月31日止年度及截至2022年8月31日止八个月,gs1的收益来自于分别占总收益66.2%、60.2%、59.9%及59.4%的基础标签;分别占总收益32.9%、38.7%、38.5%及39.0%的RFID标签;及分别占总收益0.9%、1.1%、1.6%及1.6%的RFID系统。

存货结余占总资产的比例上升

招股书显示,截至2019年、2020年及2021年12月31日以及2022年8月31日,SML的存货结余分别为271.8百万港元、286.6百万港元、390.4百万港元及369.9百万港元,占截至同日总资产的9.0%、9.0%、10.6%及10.9%。

公司的存货包括原材料,主要是RFID嵌体、纸张、化学产品、束带及纱线;在制品,主要包括混合墨水及底图;及制成品,即可供销售的产品。

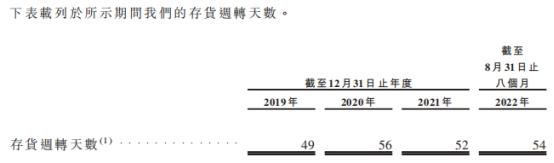

截至2019年、2020年及2021年12月31日止年度以及截至2022年8月31日止八个月,公司的存货周转天数分别为49天、56天、52天及54天。

截至2019年、2020年及2021年12月31日止年度以及截至2022年8月31日止八个月,公司亦分别录得1.3百万港元、0.6百万港元、1.9百万港元及0.3百万港元的陈旧存货撇销。

SML在招股书中表示,由于行业或监管标准的不利变化以及公司行业中新产品或替代产品的出现,公司的存货可能会过时。倘公司未能有效管理公司的生产及存货水平,或者存在大量过时或过多的存货,公司的业务、财务状况及经营业绩可能会受到重大不利影响。

蓝鲸财经:突击分红后银行借款创新高

据蓝鲸财经,股权结构方面,SML由其创始人孙少文绝对控股,通过Wiser Investment Corporation持有其95%股权,剩余5%股权由A股上市公司远望谷(002161)(002161.SZ)通过Invengo Technology Pte.Ltd持有。

据了解,SML也是典型的家族企业。孙少文的三个子女在SML任职,大女儿孙燕华现年40岁,现任公司非执行董事;二女儿孙苑林现年30岁,现任公司执行董事兼RFID及企业传讯高级副总裁;小儿子孙明丰现年28岁,现任公司执行董事兼首席商务总监。

值得注意的是,2022年前8月SML进行了突击分红,分红总额高达2亿港元。此前2019年-2021年,公司的分红总额分别为5200万港元、1402.4万港元及5500万港元。按照股权比例,大部分分红款都进了实控人的口袋。

引人争议的是,在分红的同时SML在2022年前8月的银行借款进一步增加至13.74亿港元,创下近年来新高。

智通财经:几毛钱的产品却有30%以上的毛利率

据智通财经,2021年时,SML收入来自大中华、东亚、南亚、欧中非、美洲及其他区域的占比分别为40.1%、20.4%、19.5%、11.4%、8.1%、0.5%。其中,来自大中华与东南亚的收入占比合计高达80%。

在标贴产品的多元化方面,织唛是公司的早期核心产品,而截至目前,SML的标贴产品种类繁多。据招股书显示,在标贴产品类别下,SML分别拥有护理及成分标签、织唛、吊牌及价格牌、定制化贴纸等,该等产品2021年占SML总收入的比例分别为15.7%、11.2%、18.3%、6.1%。

而在RFID解决方案方面,随着传统标贴产品的顾客逐一转向应用RFID解决方案,以及单品级RFID科技在零售及其他行业的不断渗透,SML的RFID解决方案业务在与标贴产品的协同发展下实现了快速增长,并成为了SML的新增长曲线。

据招股书显示,RFID解决方案在SML收入中的比重不断提升,从2019年的33.8%上升至2021年的40.1%,其中又以RFID标签为主要部分。虽然SML表示其RFID库存管理软件Clarity目前安装门店高达5500家,位列行业第一位,但由RFID系统贡献的收入仅5568万元,占比则相对较小,2021年时RFID系统收入仅有总收入的1.6%。不过,整体而言,SML布局的标贴产品+RFID解决方案的双轮驱动发展模式已进入相对成熟阶段。

值得注意的是,以RFID技术升级过的产品,其价值量有明显提升。比如标贴产品下的吊牌及价格牌在2021年的平均售价为0.18港元,而同期的RFID吊牌的平均售价为0.48港元。从整体来看亦有同样的趋势,2019至2021年,RFID标签产品的平均售价分别为0.47港元、0.44港元、0.44港元,而标贴产品同期的平均售价分别为0.16港元、0.14港元、0.15港元。

2019至2021年,RFID标签产品的收入逐年稳步提升,这主要是因为销量持续增长,而标贴产品收入则在2020年有明显下滑,这是因为疫情影响及产品组合变动下,标贴产品的价格、销量均有所下滑,进入2021年后价格回升、销量明显放大。

即使产品的售价仅几毛钱,但SML的毛利率却高达30%以上。据招股书显示,2019至2021年,SML的毛利率分别为31.7%、30.2%、30.9%,变化趋势与收入相似。不过,SML的净利率却有明显的大幅波动,同期其净利率分别为3.2%、0.9%、5.9%。

详细来看,2020年净利率的下滑主要是因为毛利率下滑叠加汇兑损失和一般行至开支的增加;而2021年净利率的大幅提升则是因为由汇兑造成损失的减少以及公司运营效率的提升,销售及营销开支、一般及行政开支的费用占比下降。这就意味着,若剔除因疫情冲击以及汇兑损失对SML在2020年的影响,则公司过往三年的业绩表现则将更为稳健。