登录

登录

注册

注册

矽递科技冲创业板,近三年净利复合增长超200%,LoRa产品大卖

日前,深圳矽递科技股份有限公司(以下简称“矽递科技”)递交招股书,准备在深交所创业板上市,其IPO申请现已获得受理。

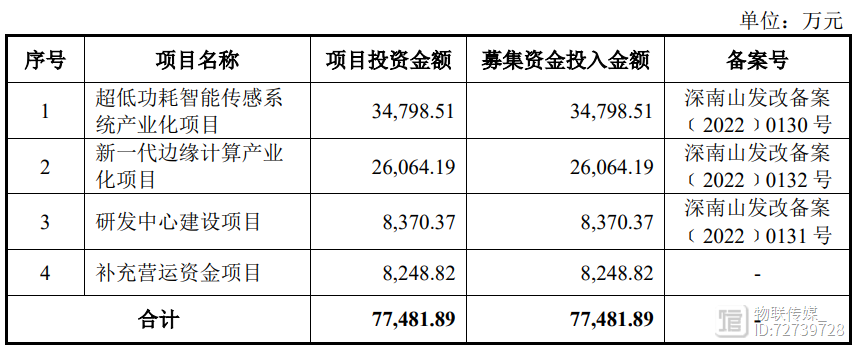

据悉,此次递交招股书,矽递科技拟募资约7.75亿元,主要募投项目包括超低功耗智能传感系统产业化项目、新一代边缘计算产业化项目、研发中心建设项目以及补充营运资金项目,其中,各项目分别投入金额为3.48亿元、2.61亿元、8370.4万元,8248.8万元。

矽递科技表示,未来将通过募集资金投资项目的实施,培育新的利润增长点,优化产品结构,提升公司研发技术能力,进一步增强市场竞争力,提升持续盈利能力。

近3年净利润年复合增长超200%

海外市场占比近九成

物联网是继计算机、互联网之后世界信息产业发展的第三次浪潮。当前全球物联网相关的技术、标准、产业、应用、服务处于高速发展阶段,物联网核心技术持续发展,标准体系正在构建,产业体系处于持续完善阶段,各个国家和地区也将其作为未来经济发展的主要推动力。

近年来,全球物联网行业市场规模持续增长。根据IDC数据,2021年全球物联网支出将达到7542.8亿美元,并有望在2025年达到1.2万亿美元,五年(2021-2025)复合增长率(CAGR)11.4%。

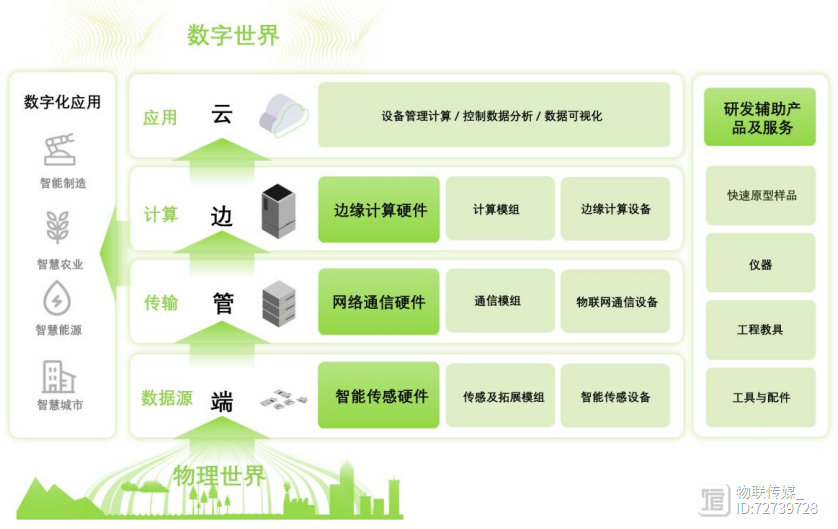

作为一家创新型物联网科技公司,自成立以来,矽递科技以软硬件设计研发能力为核心,与全球开发者协同创新,围绕广域物联网场景整合新一代信息技术,形成完整开放的“模组-设备-解决方案”产品体系。公司持续服务各类广域物联网应用场景,并针对性地布局了智能制造、智慧农业、智慧能源、智慧城市等应用领域,助力实现传统产业的数字化升级。

凭借着完整的产业生态、优秀的研发能力、行业领先的技术团队以及全方位的优质服务等,目前,矽递科技的产品已获得施耐德电气、亚德诺半导体等知名客户的认可,并与安富利、得捷电子、贸泽电子、艾睿电子等知名电子元器件分销商建立了稳定的合作关系。

根据招股说明书显示,矽递科技2020年、2021年、2022年营业收入分别为2.85亿元、5.66亿元、7.49亿元,年均复合增长率为62.07%;净利润分别为1526.96万元、7875.5万元、1.45亿元,年均复合增长率为208.51%。

对于公司业绩快速增长的原因,矽递科技归结为,受高毛利率产品物联网通信设备销售占比显著提升的带动,公司2021年综合毛利率水平较2020年提高6.72个百分点,拉动了毛利额的增长。而公司的另一业务边缘计算硬件,其收入的快速增长也带动了公司营业收入增长。

矽递科技表示,随着物联网技术的发展及物联网硬件在智能制造、智慧农业、智慧能源、智慧城市等应用领域的扩张,公司产品的下游应用领域市场需求不断增长,为公司收入的增长提供了动力。

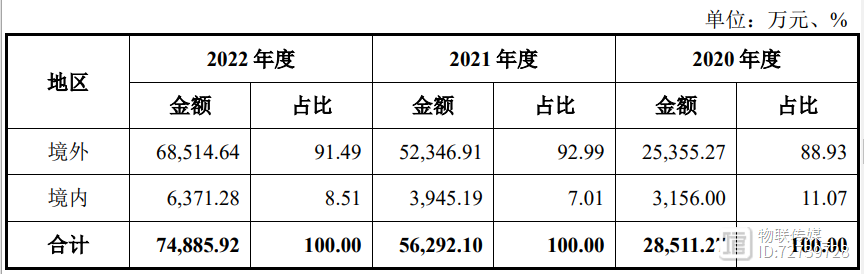

不过,较为特别的是,矽递科技作为一家本土的物联网企业,其产品市场却反而以境外为主。报告期内,境外收入分别占比88.93%、92.99%、91.49%。

招股书显示,矽递科技的产品以境外销售为主,境内销售为辅。报告期内,公司境外收入占比均在85%以上,公司外销收入占比较高,且收入主要来源于北美、欧洲和日韩等国家和地区,而北美和欧洲是公司最主要的产品销售市场。

对于这方面,矽递科技表示道,主要还是由于全球各地对跨境平台的税务监管政策各有不同。但是,未来如果主要收入来源国家或地区的税收政策发生重大变化,而公司若未及时根据税收政策的变化进行调整,将可能被境外税务主管部门审查或采取税收监管措施,从而对公司的经营造成不利影响。

三大业务齐发力

可以知道的是,矽递科技业绩大涨的背后,离不开三大主营业务的持续向好,尤其是高毛利率网关产品的带动。

招股书显示,矽递科技主营业务为边缘计算硬件,网络通信硬件,智能传感硬件的研发、生产及销售,并提供各类研发辅助产品及服务。下面,笔者通过该公司的招股说明书披露的数据,详细的扒一扒公司的三大业务经营状况。

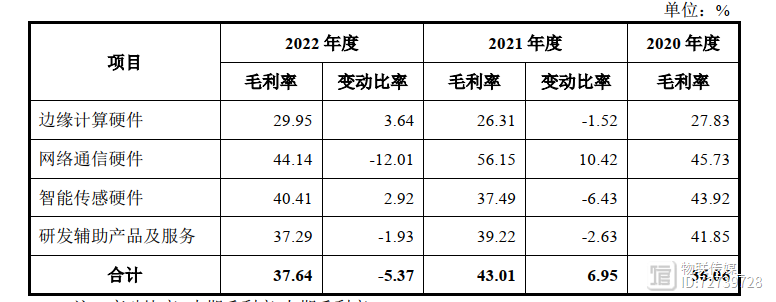

矽递科技公司业务毛利表,来源:公司招股说明书

边缘计算硬件业务:增长快速,毛利稳定,是公司的基本盘

在矽递科技的招股说明书中,关于公司的业务说明,都将“边缘计算硬件”业务列为公司的第一业务。虽然,目前该业务总营收比“网络通信硬件”业务略少,由此可见,公司对该业务的重视程度。

具体来说,该公司的边缘计算硬件业务又分为了:计算模组与边缘计算设备两类。而其中,以计算模组为主,不过边缘计算设备的业绩增长很快,占比逐渐增大。

来源:公司招股说明书

从上表的出货量与产品价格来看,边缘计算设备虽然出货量增长幅度不大,不过价格增长非常明显,因为终端设备根据客户的需求不同,定制化程度较高,也就可以买个更好的价格。相对而言,计算模组标准化程度较高,价格会低很多。

不过,整体来看,矽递科技的边缘计算硬件业务的各个板块都呈现出“量价齐升”的良性循环,也说明该市场的需求旺盛,所以,公司也将该业务视为未来的基本盘。

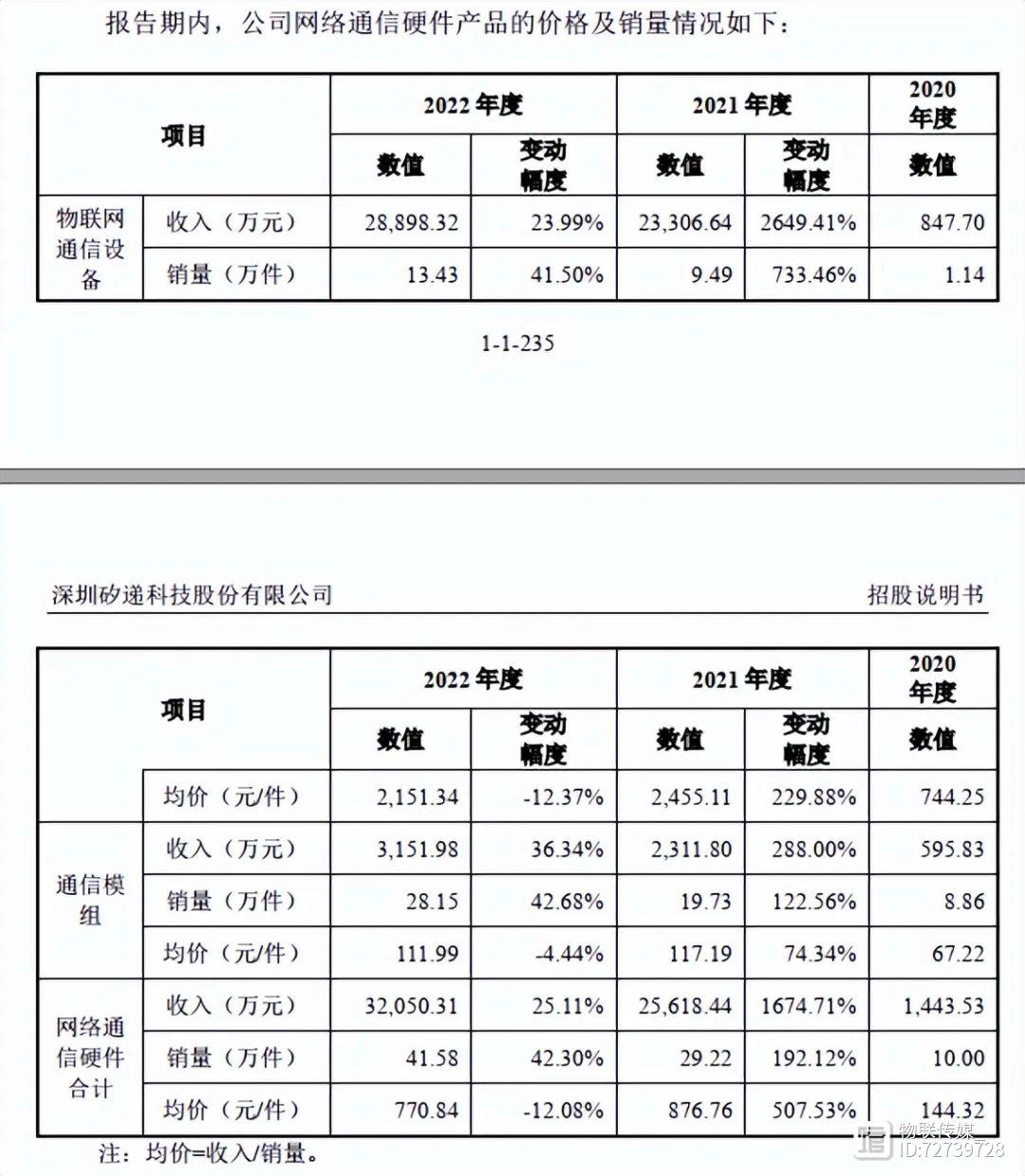

网络通信硬件业务:以LoRa为主,近2年业绩暴增

矽递科技的“网络通信硬件”业务主要以LoRa相关产品为主,在最近两年呈现暴增势头。

具体来看,公司的网络通信硬件业务分为:物联网通信设备与通信模组两类。

尤其是物联网通信设备主要是LoRa网关,下表是公司改业务具体的出货量与销售价格。

来源:公司招股说明书

从上表可以看出,公司的“物联网通信设备”业务在2021年暴涨,并且在2022年也维持了良好的增长态势,更为突出的是,该类产品的平均单价超过了2000元/台。由此贡献了大量的业绩。

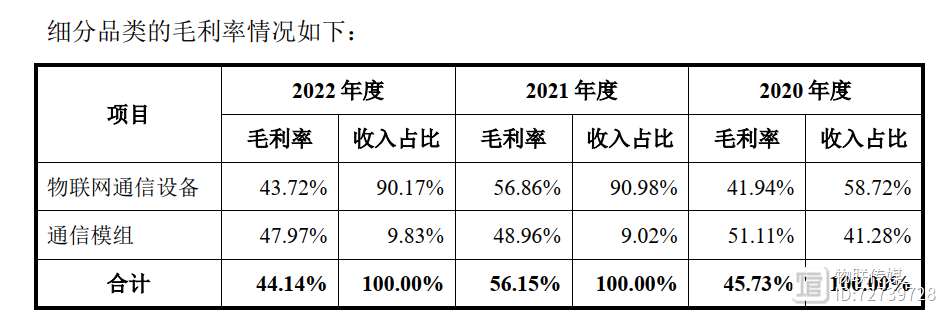

公司“网络通信硬件”业务毛利率,来源:公司招股说明书

不过公司“物联网通信设备”业务毛利率波动较大,在2022年有较大的降幅。

此外,公司该业务之所以在最近两年得以报告,主要依靠“Helium”项目,该项目引入区块链奖励机制,吸引用户购买LoRa网关设备以及配套的智能硬件,参与到整个共享网络的搭建,当然,该项目也有不可持续的风险,所以矽递科技在招股说明书中也特别多次强调了该风险提示。这也是该业务虽然目前占公司业绩占比最大,但公司将它放在边缘计算硬件业务后面的原因。

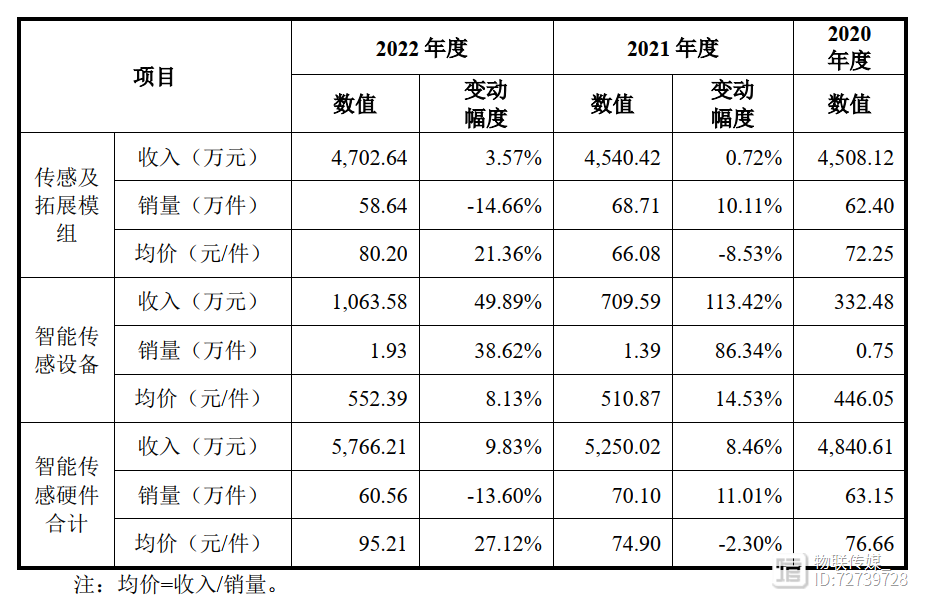

智能传感硬件业务:出货量与毛利均较为稳定

矽递科技的“智能传感器硬件”业务具体可分为:“传感及拓展模组”与“智能传感设备”两类。

矽递科技智能传感器硬件业务出货量与价格,来源:公司招股说明书

从出货量与价格来看,表现的都相对较为稳定,并且,该业务在公司整体业务的占比也比较小。不过,传感器及相关产品是物联网的基石之一,因为,万物互联的第一步就是需要用传感器相关的产品采集数据,该类产品在未来会有较大的想象空间。

整体来看,矽递科技的产品布局涵盖了感知+传输+边缘计算。因为物联网相较于传统行业而言,最大的特色就是增加了业务链,矽递科技的三大类布局,正好涵盖了物联网业务链的硬件基础,布局是比较完善的,在物联网这个新兴市场有这么完善布局,并且有良好业绩表现的企业不多。

总结

综上所述,从“感知-传输-边缘计算”等三大物联网业务链的硬件基础发力,并形成完整开放的“模组-设备-解决方案”物联网产品体系,促使矽递科技近两年来的业绩得以大大提升,而这也成为了矽递科技IPO的有力武器。而随着物联网产业的快速发展,相信会有越来越多的IoT企业走上IPO之路。