登录

登录

注册

注册

5G射频前端市场谁会是大赢家?

随着4月24日中国电信和中国联通2020年5G SA新建工程无线主设备联合集采的正式落槌,加上数周前已经揭晓答案的中国移动5G二期无线主设备集采,中国三大运营商5G基站集采招标总额达到760亿元,采购5G基站共计超52万个。这一数字与4月23日工信部披露的,即预计今年全年新建5G基站将超过50万个这一数据完全吻合。“新基建”背景下的中国5G建设已经驶入发展的快车道,那么将对半导体行业,尤其是需求量较大的射频前端带来什么影响?又有哪些公司将充分享受这一巨大市场和技术红利呢?

5G时代的射频前端

首先,让我们看一下射频前端究竟包含哪些核心器件。手机通信模块主要由天线、射频前端、射频收发、基带构成,其中射频前端是指介于天线与射频收发之间的通信元件,是终端通信的核心组成器件,主要包括:滤波器、LNA(低噪声放大器)、PA(功率放大器)、开关、天线调谐等。

图1:射频前端构成框图(图片来源:Qualcomm)

终端通信的核心组成器件其中,滤波器的作用是消除噪声,滤除干扰和不需要的信号,只留下所需频率范围内的信号,手机中使用的滤波器主要采用SAW(表面声波)和BAW(体声波)两种技术制造。

开关,顾名思义就是通过打开和闭合等动作,允许信号通过或不通过。

天线调谐器位于天线之后,但在信号路径的末端之前,它的作用是将两侧的电特性彼此匹配以改善它们之间的功率传输,并且必须可以根据信号频率的不同进行调整。

PA的功用则是在发射信号时通过PA放大输入信号,使得输出信号的幅度足够大以便于后续处理。PA的质量和效率对手机的信号完整性以及电池寿命至关重要。

而用于放大接收信号的放大器则被称做低噪声放大器(LNA)。

技术演进带来新商机

大容量、广覆盖、高带宽、低延迟是5G网络的典型特征,为了实现速率和容量的升级,大量技术被整合其中,比如Massive MIMO技术、载波聚合(CA)技术等。

MIMO是一种使用多根天线发送信号和多根天线来接收信号的传输技术。在5G Sub-6G中,将增加更多的MIMO,即从2×2提高到目前的4×4 MIMO。因此也会需要更多的天线和更多的独立射频通道,相应的射频前端元件也会同步增加,LNA、PA、开关、滤波器等元器件的用量和价值都会有不同程度的增加,尤以高性能天线调谐和天线转换开关的用量增幅最为明显。

载波聚合可将多个载波聚合成一个更宽的频谱,把不连续的频谱碎片聚合到一起,达到提高传输速率和频谱使用效率的目的。从4G LTE 到4G LTE Advanced Pro,载波聚合组合的数量呈指数级增长,频段数从66个增加到1000多个。5G带来的载波聚合预计总频段数将超过1万个,受此影响,天线开关和滤波器的数量将大幅增加,PA和LNA的用量增长较少,但与之匹配的开关数量有一定程度的增加。

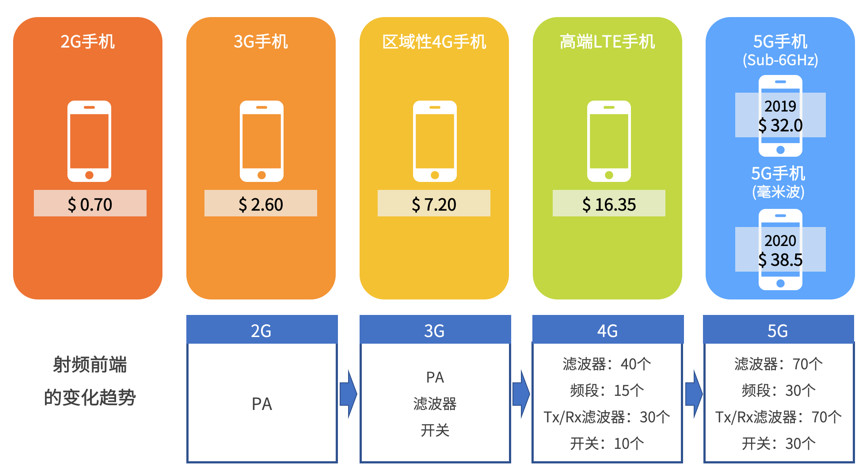

从2G到4G,直至今天的5G,每一代蜂窝技术的演进都会带来射频前端价值量的倍增。根据Yole的分析(图2),从2G到4G,射频前端单机价值量增长超10倍,而从4G到5G,射频前端单机价值量的增长将超过3倍。其中,滤波器的需求量增长最明显,市场空间翻倍。PA主要用于对发射的射频信号进行功率放大,若5G增加信号发射链路,就一定需要增加PA。但是因为PA带宽较宽,可以多个频段共用,比如采用多模多频的PA,从绝对数量上来看,PA的用量虽不及滤波器那么大,但价值量也有较大提高。根据Yole的预测,PA的价值量将由2018年的44.5亿美元增加到2022年的50亿美元。

对于全球射频前端市场,Yole给出的预测是,将由2017年的151亿美元,增加到2023年的352亿美元,年复合增长率达到14%。由此可见,5G技术的升级和变化对射频前端的器件数量和价值量的影响是无比巨大的。

图2:手机中射频前端单机用量和价值量(Yole,国金证券研究所)

射频前端市场格局分析射频前端半导体模块化乃大势所趋。受设备和终端空间的限制,5G时代新增的射频前端器件主要以模块形式出现,模块中集成的器件也越来越多。

如前所述,5G时代,射频前端器件的整体需求量将有大幅增长,但这种增长也是结构性的,大体趋势是:滤波器 > LNA/开关/调谐 > PA。

滤波器、开关等器件增幅很大,尤其是滤波器,增速最快,贡献了射频前端70%的增量。其中,SAW的增幅最大。这是因为,SAW滤波器目前在终端滤波器市场的占比高达73%。

根据Qorvo的官方数据,Qorvo、Avago等美系厂商目前占有90%以上的BAW市场,SAW则由村田为代表的日系厂商主导。在供应格局方面,BAW滤波器领域Avago的市占率约为60%,Qorvo的占比为30%。而SAW滤波器,村田占据了50%的份额,另外两家日本供应商Taiyo Yuden和TDK次之。

PA是射频前端中的有源器件,设计制造难度较大,目前,Skyworks、Avago、Qorvo是PA市场的三大玩家,其中,Skyworks居领先地位,Avago和Qorvo分列第二、三位,三家公司占据了全球手机PA市场的80~90%份额,是名副其实的寡头垄断。

5G对PA提出了新的要求,为了支持5G Sub-6G技术,PA的功耗控制、线性度、结构封装中的热管理都变得非常重要。在工艺路线上,砷化镓(GaAs)仍将是高端PA的首选技术,毫米波有望采用SOI PA。虽然CMOS PA越来越成熟,但从参数性能上看,它更适合较低端应用。

手机中天线开关用量非常大,种类也很多,按用途划分有Tx-Rx开关、Atenna Cross开关、Rx开关等。5G到来,射频开关也将迎来强劲的增长。根据Yole的预测,全球射频开关市场将从2018年的14.5亿美元增长到2025年23亿美元,其中Rx / Tx开关的增长主要源于MIMO和CA技术的应用。从技术上看,SOI目前仍是射频开关的首选技术。

天线调谐用量将大幅提升。从4G到5G,MIMO逐渐增加,频段越来越多,所用的天线数量急剧增加,尤其是5G 4x4 MIMO或接下来的8x8 MIMO架构,天线调谐开关用量成倍增加。权威分析机构预计,天线调谐开关市场将从2018年的4.5亿美元增加到2025年的12.3亿美元。

目前,SOI、RF MEMS是天线调谐开关的主流技术。今天占据调谐市场70%的Qorvo和Skyworks等大厂主要采用SOI技术。采用RF MEMS工艺的Cavendish Kinetics(CK)等厂商的市场份额也在逐渐提升。

LNA市场将稳步增长。3G/4G时,部分LNA被集成在射频收发中,市场空间较小,但从2017年开始LNA市场快速增长。LNA目前以SiGe工艺为主,到毫米波阶段,基于SOI的LNA将成为主流。LNA的市场,主要被英飞凌和Skyworks占领。

5G将给天线数量、射频前端模块的价值量带来翻倍的增长。按照当前的市场和技术竞争格局,美日企业处于绝对的垄断地位。排名前五的企业包括Murata、Skyworks、Qorvo、Broadcom/Avago、Qualcomm/TDK Epcos等,这些射频前端供应商以IDM为主。此外,我们注意到,在5G射频前端市场,已经有很多中国企业开始关注并进入这一市场。