登录

登录

注册

注册

苹果信用卡横空出世:对中国有何启示?

美国时间8月6日,苹果公司信用卡Apple Card正式开放用户申请,引发全球“果粉”与市场观察人士的广泛关注。

事实上,苹果进军信用卡领域早有端倪。2014年以前,它就曾与巴克莱银行合作发行联名卡,为用户购买苹果产品提供消费返现、免息分期等专属权益。2015年后,计划更加深度地参与信用卡业务经营。2019年3月,苹果在春季发布会上展示了其准备推出的信用卡产品,而后对员工和白名单用户放开内测。目前产品灰度期结束,已具备大规模市场化推广条件。

新面世的苹果信用卡是一张什么样的信用卡呢?其实叫“张”已未必合适。因为此信用卡的存在形态十分灵活,用户可以根据其使用习惯和偏好进行选择,如果你仍需要实体卡片,那么你会收到一张白色钛金属卡,里面只有刷卡芯片,不显示卡号和银行信息;如果你不要实体卡,那它也可以是一张纯虚拟信用卡,线上注册后1分钟内就可以审批通过并使用。苹果虚拟卡可以绑定iOS钱包,并通过Apple Pay完成支付,而实体卡可以满足其他线下场景的支付需求。

图1:苹果信用卡实体卡示意

苹果信用卡是苹果与高盛集团、万事达合作发行的,但前端的用户感知还是苹果产品。与美国市场上的传统银行信用卡不同,苹果信用卡既没有刚性年费,也没有国际支付费用和逾期费用,用户如果延期还款,只需承付最低息费。有意思的是,根据目前看到的信息,这张卡的刷卡手续费可能远高于其他银行卡,但其利率、包括代偿其他银行卡的利率都会低于其他银行卡。这说明,苹果可能并不希望在用户产生资金需求就逮住“猛赚钱”,而是希望能帮助用户解决问题,并在促使用户体验优化、更多用卡的过程中获取回报。

用户有什么动机使用苹果信用卡呢?我们可以看到这张卡的四大亮点:

首先,是“安全”

作为苹果产品,用户如果遗失手机,可以启动即时定位查找;如果最终仍然无法找到,可立即远程格式化这张信用卡,防止个人信息对外泄漏。

其次,是“便利”

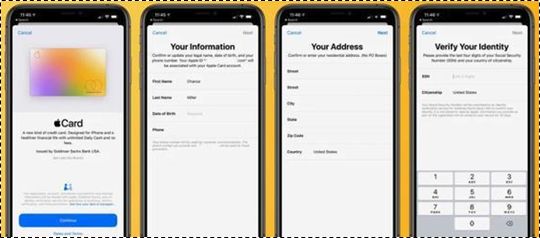

第一个便利是申卡便利,线上申请,秒批秒用,问题最少化,流程极简。

第二个便利是用卡便利,不需要刷卡,也不需要扫码支付,用户通过手机上的触控ID及面容ID等身份验证方式,可以完成多数支付行为。

第三个便利是账户管理便利。通过绑定苹果钱包,用户可以实现多个账户的集中管理,转账方便且无手续费;苹果手机里的Siri还可以提供配套智能服务,包括进行账单支付提醒、消费限制调整及个人收支平衡等方面建议。

图2:苹果信用卡申请流程示意

再次,是“实惠”

一个实惠是消费实惠。苹果信用卡提供不同比例的“每日返现”,比如使用实体卡消费可返1%,使用Apple Pay消费返2%,在苹果官网、Apple Store等渠道购买苹果产品最高返3%。

另一个实惠是还款实惠。用户从其他银行账户转账还款,可享零手续费。

最后,是“环保”

与美国市场上的多数信用卡不同,苹果卡不提供任何纸质账单或财务信息,这符合当下社会“环保主义”的政治正确,电子化账单也更加方便、实用。当然用户如果需要,可以通过苹果手机的消息中心和商务助手获取支付、还款,以及财务、税务、汇率等更多信息。

从目前看,此次苹果信用卡是多方合作共赢的一个有益尝试。苹果可以延展Apple Pay的使用场景,闭环苹果生态,减少用户流失;可以深化对用户消费和用卡行为洞察,挖掘更多业务机会;可以赚取信用卡业务收入,促成流量变现,对冲硬件销售下滑对其营收增长的负面影响。高盛通过为苹果提供牌照、资金和相应服务,可以实现千万量级的获客,赚取对应收入,并降低实体卡发卡成本。苹果和高盛引入卡组织万事达,可满足Apple Pay无法覆盖场景的支付需求、跨银行和跨币种的结算需求,以及美国监管当局的合规性要求。

苹果信用卡仅面向美国地区用户开放。2019年2月,曾通过万事达向中国人民银行申请银行卡清算牌照,据了解目前进展缓慢,登陆中国还远无时间表。尽管如此,这一生动案例仍为中国信用卡市场发展提供了新的启示:

第一,一定要追求开放生态,而不是某一家银行或某几家银行的封闭生态。用户可以在苹果场景内消费,也可以在苹果场景外消费,可以使用Apple Pay,也可以使用传统支付方式,可以绑定高盛银行卡,也可以通过苹果虚拟钱包绑定多张信用卡,这就对仅支持本行卡、本行消费场景的信用卡形成“降维打击”。互联网科技公司提供用户流量、消费场景和数字科技能力,商业银行提供牌照、信用卡产品和资产运营能力,卡组织提供清算能力,这就形成了一个良性生态。对于国内信用卡来讲,在开放生态下寻求与互联网科技公司等机构的优势互补、融合共生,亦成为当务之急。

第二,一定要坚持用户体验至上,不能单纯“赚快钱”。苹果信用卡在用户体验上的很多创新之举,相对一些美国同业来说是明显改进,但在中国市场上则未必足够新颖或完全贴合。尽管如此,苹果“通过优化用户体验来实现收入”的经营理念仍值得思考。譬如,通过用户分层、分群,实际上有可能圈定愿为优质服务更多付费的人群,并进行重点经营;通过差异化、精细化的风险定价,可以在定向增收同时,避免用户因承担不必要的资金成本而造成流失。对国内信用卡而言,不能放弃交易类用户经营,相反应在促活用卡过程中实现共生共赢。

第三,科技进步蕴藏着行业升级迭代的更多机会。从美国市场看,扫码支付并不普及,但有可能从刷卡支付直接跃入到基于生物识别的“无感支付”阶段,对市场竞争业态、营销方式、盈利模式等带来颠覆性改变。国内市场也是如此,银联“云闪付”近期崛起,为已趋于固化的支付市场竞争格局带来更多可能性,也不排除会有新参与者抓住机遇“弯道超车”。传统银行在注重科技投入同时,不妨更多考虑外力、外脑,特别是互联网科技公司在数字科技领域的专业价值,推动本行信用卡在数字化发展道路上取得更多竞争优势。